发布时间:2019-10-17 热度:

支持小微成为了今年金融业工作的主题词,各家银行的普惠金融部肩负起这个重任。那么,现在小微企业融资难、融资贵问题是否有缓解?小微企业的经营情况如何?小微企业的信心如何?

带着这些问题,中国建设银行与中国经济信息社联合编制了“建行·新华普惠金融-小微指数”,从小微企业的融资情况、金融服务、自身发展和营商环境四个维度,衡量小微普惠金融发展情况。2018年10月,该指数首次推出,试图打造中国普惠金融的“晴雨表”和“指南针”。

近日,课题组发布了2019年二季度小微指数报告(报告指数基期为2015年一季度)。报告显示二季度小微企业融资、经营呈现出以下显著特点:

一、小微企业融资供给上升明显,处于历史峰值

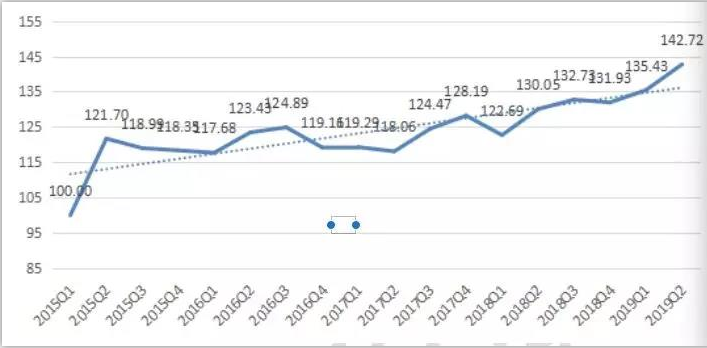

报告显示,2019年第二季度小微融资供给指数为142.72 点,较上季度上升7.3点,较基期上升42.72点。纵向来看,二季度供给指数创了新高,显示金融机构提供小微贷款充足。

所谓供给指数,主要从金融服务覆盖、获取、流动性等方面,分析小微企业融资供给情况和发展趋势。通俗地说,就是金融机构向小微企业提供的融资供给。

二季度融资供给指数变化也和监管部门的数据相符。银保监会的官方统计数据显示,2019年二季度末银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额35.63万亿元,相比2018年底增加了2.63万亿。这在上半年新增贷款中的占比达到了27%,相比2018年同期提升了13个百分点。

其中,单户授信总额1000万元及以下的普惠型小微企业贷款余额10.7万亿元,同比增长26.6%,比各项贷款平均增速高出14.8%。

这一连串变化的背后在于机制体制的完善。中国有近5000家商业银行,结构分层较为清晰。在2018年,国有大型银行和大部分股份行已完成普惠金融事业部的挂牌,甚至单独制订小微企业信贷计划,配置专项信贷资源。同时,政府也给大行下达了任务,要求小微信贷增速不得低于30%。因此,大中型银行逐渐向中小微客户下沉,这一趋势会长期存在。

从供给指数分项指标来看,二季度小微融资覆盖指数为136.48点,相比一季度上升了3.38点。这说明金融机构提供小微融资增多且覆盖范围扩大。

二、小微企业融资成本持续下降,处于历史最低

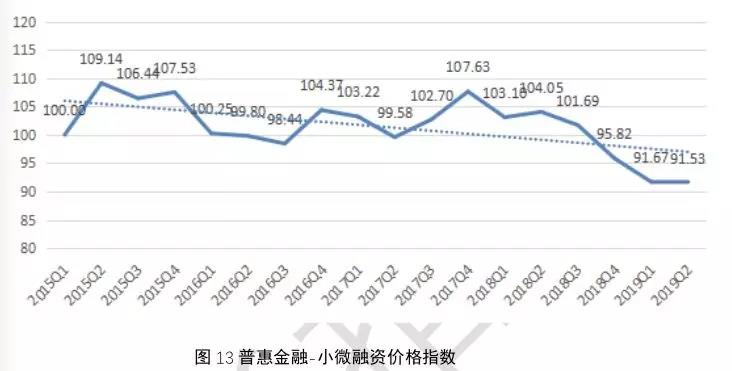

报告显示,2019年第二季度小微企业融资价格指数为 91.53 点,较上季度下降0.14点。纵向来看,二季度价格指数创了新低。

价格指数主要考察小微企业在间接融资过程中的成本支出价格,包括各金融机构不同融资渠道来源的利息支出价格和各类费用支出价格。也就是说,不仅衡量利率水平的变化,而且还衡量融资相关费率(比如咨询费等各种杂费,在利率上没有体现出来,但银行实际上是收取的)的变化。

报告显示,二季度银行业金融机构利率指数下降 0.74 点,这一变化也和官方数据相吻合。

银保监会数据显示,今年上半年新发放普惠性小微企业贷款利率为6.82%,比2018年全年平均利率水平下降0.58个百分点。其中,5家国有大型银行平均利率是4.87%,比2018年下降0.66个百分点。其他各类费用则通过减税降费的措施解决。

9月份,中国央行完成贷款利率市场化改革,贷款定价锚定LPR。在新LPR形成机制下,由于市场化程度的提高,将对过去市场利率的下降予以更多的反映,这样会带动LPR的下行,小微企业融资利率还将进一步下降。

三、小微企业融资风险回落至较低水平

根据报告,2019 年第二季度小微风险指数为 107.93 点,较上季度下降 6.84 点,显示融资风险有所下降。风险指数重点考察金融机构贷款不良率。

纵向来看,二季度小微风险指数也处于历史较低水平,仅比2015年一季度、二季度略高。考虑到今年二季度经济增速相比2015年二季度回落了0.8个百分点,107.93点的小微风险指数水平实属不易。

小微融资不良率的控制在于银行风控体系的完善。得益于互联网、大数据技术的发展,越来越多的小微、个人的软信息慢慢被书面化。比如,支付宝、微信支付的普及,使现金收支信息得以书面化。而原本线下销售的小微企业,改为通过电商出售商品,其交易纪录也被详细地“书面化”了。征信体系也在不断完善,越来越多的企业、个人的各种信息被纳入。

同时,一些银行业务人士下沉到田间地头收集信息,完成风险定价,实现放款。实际上,银行在对小微企业放款时,会综合线上、线下的信息进行评估,降低贷款风险。

本文“小微企业融资遇到的那些课题?”来源于万金融官网。链接地址是:http://www.iwanjinrong.com/xinwenzixun/xingyezixun/733.html

如果你想了解更多小微企业资讯信息,请关注万金融公众号:iwanjinrong,关注公众号每天查询最新的贷款资讯!

PS:万金融金融咨询服务平台提供个人贷款、企业贷款咨询服务!有疑问可来电咨询,我们会给您提供最完善的贷款解决方案!