新年楼市政策进一步调整可能性增大

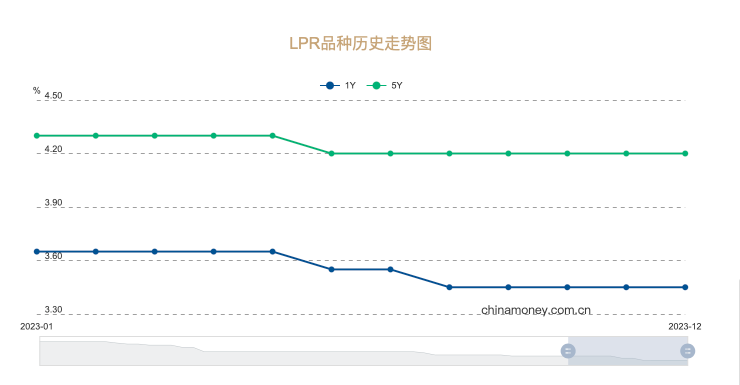

2024年降息预期升温,存量房贷利率率先下调

房企投资的谨慎态度和聚焦策略贯穿了2023年全年。

2023年,房企拿地金额TOP100总量为15485亿元,较2022年同比下降6%。另外,房企新增货值和建面TOP100总额分别为31515亿元、13359万平方米,同比分别下降10%、3%。

这是继2022年“腰斩”之后,新增货值、金额、建面TOP100总量继续下降。企业投资并未出现“回暖”。今年开始存量房贷利率下调 10个基点。近期,多家机构认为降息的预期在增加,楼市政策进一步宽松的可能性增加。

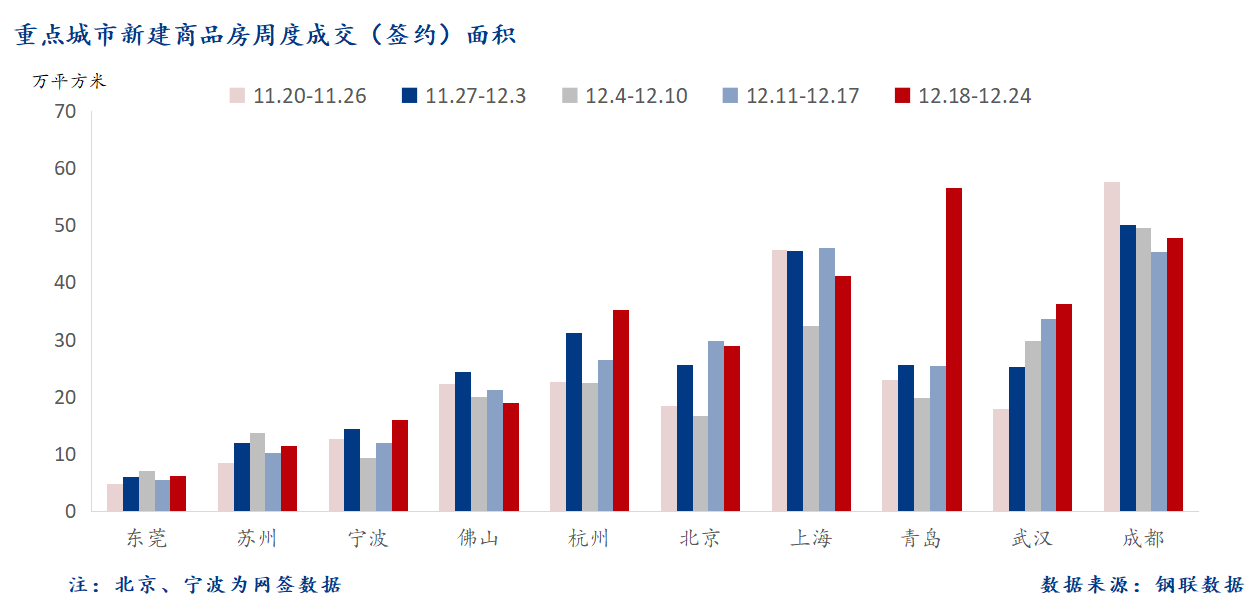

京沪楼市新政提振市场

中央经济工作会议“灵活适度、精准有效”的货币政策基调,降成本、宽信用工具会有加大,2024年上半年MLF(中期借贷便利)可能进一步降息,从而引导LPR(贷款市场报价利率)报价下调的可能性。

有国有银行宣布,从2023年12月22日起下调存款挂牌利率,存款利率下调前后通常伴随着降息。房企投资意愿仍然处在低位。表现在拿地销售比数据上,2023年百强房企拿地销售比回升至0.21,较2022年增加0.03。

销售10强房企全年拿地销售比超过百强均值,达0.28,较2022年提升0.06,相较于其他梯队而言投资意愿最强,但与2021年之前相比,投资力度以然大幅下滑。而后50强房企拿地销售比低至0.09,中小房企仍面临较大的生存困境。

北京商品房预售政策调整优化

自2022年4月央行推动建立存款利率市场化调整机制以来,国债收益率和LPR均呈下降趋势,同期商业银行存款利率进行了5轮下调。

看过往情况,存款利率下调前后通常会伴随降息,机构认为降息的可能性在增加。

2023年12月14日,北京、上海同步优化调整房地产政策,主要涉及普宅认定、降首付比例、降贷款利率等。

新政出台后一周内(2023年12月15日至21日),京沪商品房成交面积环比涨幅明显。数据显示,从新政出台后近半个月的整体成交情况来看,2023年12月15日至28日,北京、上海商品房成交面积环比和同比都有增长;北京和上海成交面积绝对量也有增加。

然而,房企投资依然维持“央国企强势、民企弱复苏、城投逐渐退出”的格局。从拿地金额TOP100企业来看,央国企是土地市场绝对主力,虽然上榜数量少但金额占比高。

其中,央企2023年拿地金额占百强比例接近四成,与地方国企合计占比达到66%,城投、民企则分别仅有14%和20%。在数量分布上,城投依旧是维稳土地市场的重要力量,2023年拿地金额TOP100中,近半数为城投企业。

尽管本次新政实施后短期内京沪房地产市场热度明显回升,但政策效能的充分释放还有一个过程,置换需求的释放需要一定时间。

房企拿地榜单与房市走势

2023年全年有29家房企拿地金额超过百亿,其中销售百强房企拿地超百亿的共有25家,以央国企为主,部分房企拿地金额较2022年有显著提升,典型如中海、绿城、中国铁建等同比涨幅超过30%。

专家认为,考虑到一线市场的全国风向标意义,稳定供给主体的交付预期同时对需求释放起到积极作用,后续有推广至其他城市的可能,从长期来看符合向现房销售过渡的发展趋势。

房地产在政策作用下预计将逐步回暖,但恢复力度还要看政策的进一步加码。2024年小阳春将是检验本轮效力的关键时点,若成交表现低于预期,则一线城市政策加码可能性较大,具体考虑区域限购宽松、非普宅限购宽松、限售年限宽松等方向。

小毅点评

因此坦坦小毅认为,对于供需两端政策,降首付、降利率、取消限购等需求端限制性政策有望继续放松,供给端各地土拍规则可能会继续放宽,融资环境或将持续改善,同时“三大工程”建设也有助于稳定房地产市场。房地产各项配套政策预计将综合考量市场情况稳步推进。

未来,房企投资也将延续两大分化走势:

一是各城市土地市场延续低热运行、持续分化,在城市和地块选择上,一二线城市及市区核心地块、配套完善地块将更受房企青睐。

二是企业端拿地从过去的“拼运气”回归“拼实力”,尤其是土拍回归市场化的情况下,对房企资金和运营实力提出了更高的要求,龙头房企在获取优质地块中优势将持续放大,行业的集中度或将在分化中持续走高。

随着配售型保障房政策不断落实,未来对商品住房市场的限制性政策预计将减少,市场和保障的关系将会逐渐理顺,商品住房能够逐渐回归商品属性,高质量、好地段、好服务的新房项目依然具有市场潜力。